「マネーフォワード ME プレミアム、月500円払う価値あるの?」――それを確かめにこのページへ来ましたよね。

結論:連携口座が4つを超える人には必須、3口座以内なら無料版で十分です。理由は「全体資産を1枚のグラフで見たいか」次第。

私はうつ病で休職した経験があり、収入が大きく揺らぐ時期を過ごしました。今は銀行・クレカ・証券・年金あわせて8口座を連携し、プレミアム(スタンダードコース)を1年3ヶ月使い続けています。

このレビューでは、「契約すべき人/しない人」「無料版との違い」「実際使ってみての本音」を、ユーザーの立場で正直にお伝えします。

結論を先にお伝えします。

「全体資産の推移を1枚のグラフで見たい人」には十分な価値があります。

また、「連携口座が4つを超える人」にも有料版は必須です。

さらに「収入や生活が揺らぐ時期を過ごしている人」にも刺さります。

一方で、口座が4つ以下で済むなら無料版でも事足りるので現在のお金周りについて一度確認してみましょう。

マネーフォワード MEとは(最低限の前提)

マネーフォワード MEは、株式会社マネーフォワードが提供している家計簿・資産管理アプリです。

このアプリで、銀行・クレカ・証券・電子マネー・年金情報などを連携できます。

それにより、入出金や残高をひとつの画面でまとめて見られます。

ただし、無料版は連携口座4個までという制限があります。

そのため4個を超えて連携したい場合は、有料プランへの切り替えが必要です。

具体的にはスタンダードコース 年額プラン6,490円(App Store決済 / 月割約540円相当)です。

※2025年2月契約時点の金額。月額プラン契約の場合は月額540円(クレジットカード決済)/590円(App Store・Google Play決済)が公式価格です。

私はスタンダードコースを利用中です。

もちろんすでにアプリを知っている方は、この章は読み飛ばしてOKです。

マネーフォワード ME プレミアムサービスで特に助かった機能

結論からお伝えします。

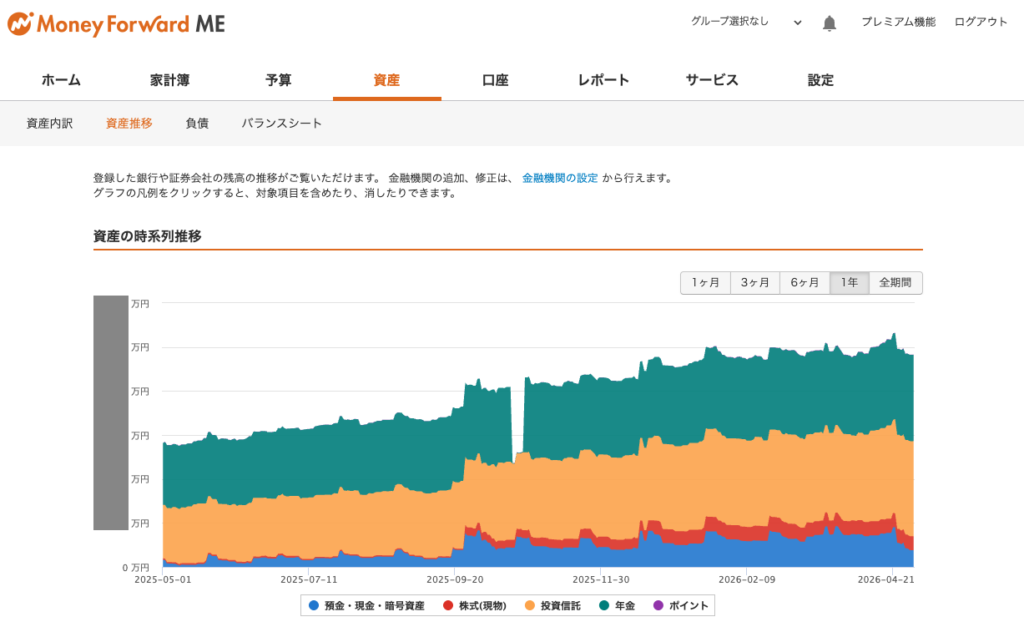

私にとっての価値の8割以上は「全口座の資産推移グラフ」に集約されます。

具体的には、銀行残高・証券資産・年金(NRK・iDeCo)まで含まれます。

連携しているすべての資産が、1枚の折れ線グラフで時系列に並びます。

つまり、「今月いくら使ったか」ではなく「資産は増えているか減っているか」が見えます。

これが私にとって最大の効用でした。

たとえば家計簿を細かくつける目的なら、他のアプリでも代替可能です。

しかし、「全体として右肩上がりかをモニタリングする」用途なら違います。

そのため、この機能ひとつで月540円相当を払う価値があると感じています。

<私の実際の資産推移グラフ>

※プレミアムサービス スタンダードコースの機能です

マネーフォワード ME プレミアムサービス×8口座連携の実例

参考までに、私が現時点でマネーフォワード ME プレミアムサービスに連携している口座をご紹介します。

- 銀行:3行(住信SBIネット銀行・みずほ銀行・楽天銀行)

- クレジットカード:2枚(三井住友カードゴールドNL・楽天カード)

- 証券口座:1社(SBI証券)

- 年金関係:2社(NRK確定拠出年金・iDeCo)

合計で8口座なので、これでは無料版の上限「4個まで」ではまったく足りません。

証券・年金まで一元化したい私のような使い方では話が変わります。

結果として、プレミアムサービスが事実上の必須となりました。

また連携の手間も最初の1〜2時間で完了します。

それ以降のメンテナンス(再認証)は数ヶ月に1回程度です。

これにより、複数のサイトに何度もログインする手間が消えます。

月540円相当は「時間と気力の節約代」としても安いと感じています。

たとえば毎月、積立NISAに3万円・娘の口座に3万円を移しています。

さらに余剰分は家庭口座や投資に充てる、というシンプルな運用です。

この出入りが資産推移グラフに自然に反映されます。

そのため「ちゃんと積み上がっている」という安心感につながります。

<私の実際の登録金融機関>

※プレミアムサービス スタンダードコースの機能です

うつ病で休職中、「数字で見える安心感」に救われた話

ここからは、レビューというより個人的な体験談です。

私はうつ病で休職した経験があり、そのため収入が止まる時期を過ごしています。

具体的には傷病手当金などの公的給付に切り替わる流れです。

そのなかで「このまま休んでいて生活していけるのか」という不安が消えませんでした。

そんなときに私を支えた安心材料が、マネーフォワード MEで見える「全体資産の数字」です。

具体的には、生活費の数ヶ月分にあたる生活防衛資金がどれくらいあるかが見えました。

さらに年金や証券まで含めた資産が4桁(1,000万円以上)まで積み上がっていました。

その事実をアプリの画面で一目で把握することができ、結果として想像以上に大きな精神的支えになりました。

「足りないかもしれない」という漠然とした不安があります。

一方で「数字で見ると、いまはここまである」という事実があります。

つまりこの2つはまったくの別物だと感じます。

そのため家計を見える化することは、単なる効率化や節約だけではありません。

不安を抱える時期の精神的な安全網にもなり得ることを、私は実感しました。

※体調や経済状況の不安が続く場合は、医療機関や公的相談窓口への相談を優先してください。

もちろん本記事はあくまで個人の体験談として参考にしていただければと思います。

正直「ここはイマイチ」と感じる点

もちろん良い面ばかりではありません。

1年3ヶ月使ってきて、私が「ここは少し面倒」と感じる点もあります。

- 家計の内訳の修正がやや手間:自動カテゴリ分類が意図と違うことがあり、修正にひと手間かかります

- 残高や入出金の反映に少しタイムラグがある:金融機関側の更新タイミング次第で、数時間〜半日ほど遅れることがあります

- 細かい家計管理を完璧にやろうとすると消耗する:「全部正確に分類しよう」と思うと続きません

ただし2つ目の「反映が遅い」については、補足があります。

実は、毎日アプリを開いて資産推移を追っていた頃に強く感じていた不満です。

しかし、週に1回程度のチェックに切り替えてから気にならなくなりました。

このようにアプリの使い方を「日次」から「週次」のモニタリングへシフトしました。

このイマイチな点を裏返すと、「細かい家計簿として完璧に運用しようとしないこと」の重要性が見えてきます。

私自身、いまは「内訳の細かい修正は気にせず、全体資産の動きだけを見る」という割り切りです。

これが、続けるコツだと感じています。

マネーフォワード ME プレミアムサービスが必要な人・無料版で十分な人

1年3ヶ月使った経験から、有料・無料の判断基準を整理しました。

プレミアムサービス(スタンダードコース/月540円〜)が向いている人

- 連携したい口座・カード・証券などが5個以上ある

- 資産推移グラフを長期で見たい(無料版は閲覧期間に制限あり)

- 複数サイトを毎月ログインして残高確認する手間を省きたい

- 収入や生活が揺らぐ時期で、全体資産を「安心の指標」として置いておきたい

なお休職や収入減のなかでの暮らしの組み立て方はこちらの記事にまとめました。

無料版で十分な人

- 連携が4個以下で完結する(メイン銀行+クレカ1〜2枚+電子マネー1つ程度)

- 当面の家計の流れだけ見られればOK

- 長期の資産推移グラフは特に必要ない

たとえば4個以内に収まるなら、まず無料版から始める手があります。

そのうえで必要を感じたら有料に上げる流れで十分です。

一方で「最初から証券・年金まで全部繋ぎたい」と思っているなら話が違います。

その場合は最初からプレミアムサービスに入る方が効率的だと感じます。

まとめ:「数字が淡々と見える」ことの価値

マネーフォワード ME プレミアムサービス(スタンダードコース)を1年3ヶ月使ってきました。

つまりいちばんの価値は「資産の増減を、数字で淡々と見られること」だと感じています。

もちろん細かい家計管理を完璧にする必要はありません。

しかし全体としての方向性さえつかめれば、家計のモヤモヤや資産への不安は和らぎます。

とくに収入が揺らぐ時期や、休職・転職・育児で生活が変化するタイミングは違います。

つまり「数字で見える安心感」が、そのまま精神的な支えになると私は実感しました。

気になった方は、まずは公式サイトでサービス内容を確認してみてください。

なお連携できる口座数や機能の比較は、公式ページが最も正確です。

あわせて、休職や働き方の見直しに関連する記事もどうぞ。