「うつ病で休職することになったけれど、本当に傷病手当金はもらえるんだろうか?」

——主治医から休職を勧められた瞬間、誰もが頭をよぎる不安です。

うつ病での傷病手当金の受給について、休職経験者の実体験ベースで正直にお伝えします。

私自身がうつ病で休職したとき、最初に直面したのが「お金は本当にもらえるのか」という壁でした。

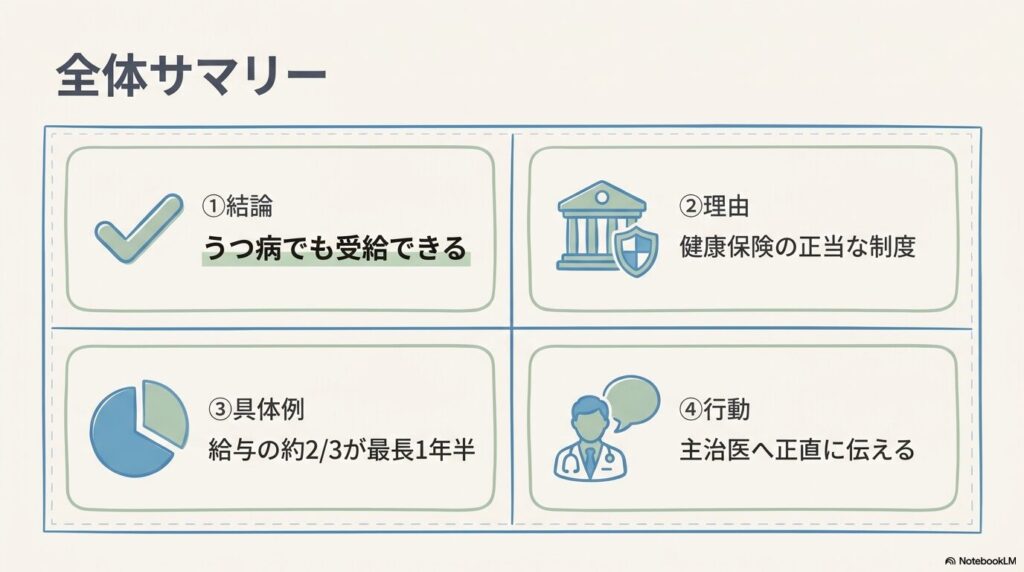

結論から言えば、健康保険組合に加入している会社員であれば、うつ病でも傷病手当金は正式な支給対象です。

この記事では、傷病手当金の受給条件・審査の通り方・「嘘」と言われる背景・もらえないケース・2回目以降の受給・労災との違いまで、実体験ベースで完全解説します。

※本記事には広告(PR)を含みます。紹介する内容は実体験・公開情報に基づきます。

この記事は傷病手当金(うつ病)の「受給条件」を起点とした総合ガイドです。申請書の書き方・金額計算・入金タイムラインは以下からどうぞ。

そもそも傷病手当金とは?対象になる仕組み

傷病手当金とは、業務外の病気やケガで仕事に就けない期間、本人と家族の生活を保障するために健康保険から支給される手当です。

業務上の病気・ケガで支給される労災とは別制度ですが、近年増加しているうつ病・適応障害などの精神疾患も支給対象に含まれます。

協会けんぽも各健康保険組合も、傷病手当金の支給は正式に認めており、私自身も実際に給与の約3分の2を受け取っています。

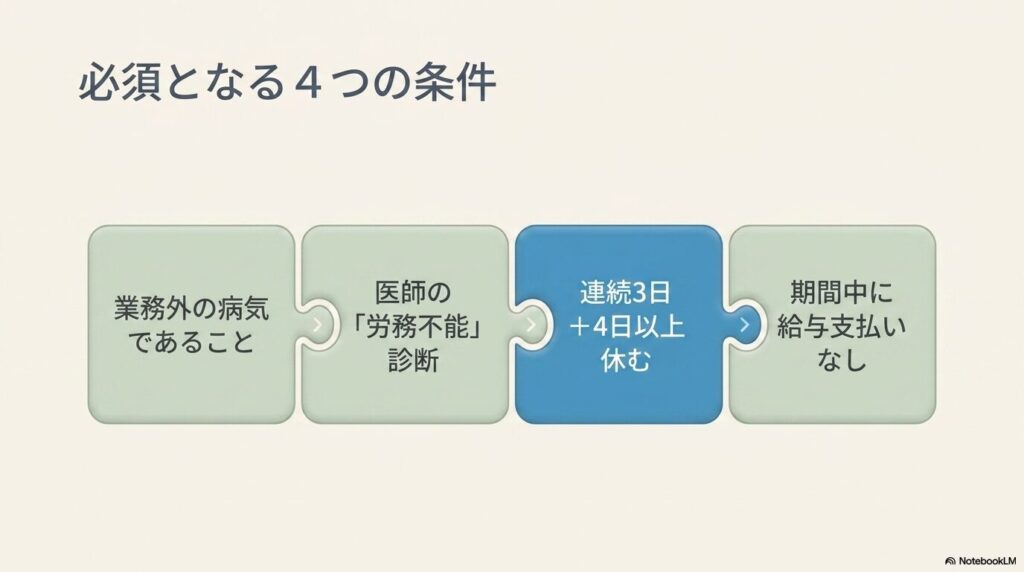

うつ病で傷病手当金を受給するための4つの必須条件

傷病手当金を受給するには、以下の4つの条件をすべて満たす必要があります。

条件自体はすべての疾病で共通ですが、うつ病の場合は「医師の労務不能診断」が最重要ポイントです。

- 業務外の事由による病気・ケガであること(うつ病は対象)

- 仕事に就くことができない(医師の労務不能診断が必要)

- 連続する3日間を含み、4日以上仕事を休んでいること

- 休職期間中に給与の支払いがないこと

たとえば1月1日から休み始めた場合、1〜3日が待期期間、4日目から支給対象になります。

土日・祝日・有給休暇も待期3日間にカウントされる点はおさえておきましょう。

会社が原因のうつ病は「労災」になることも

ひとつ知っておきたいのが、傷病手当金は「業務外」の病気やケガが対象という点です。

パワハラや過重労働など、職場環境が原因で発症したと認められる場合は、傷病手当金ではなく労災保険(休業補償給付)の対象になることがあります。

どちらに当たるかは状況によって判断が分かれます。

迷う場合は、加入している健康保険組合や労働基準監督署、専門家に相談するのが安全です。(※一般的な整理であり、最終的な判断は専門機関にご確認ください)

傷病手当金の審査|通る人・通らない人の違い

「傷病手当金で申請したけれど、本当に通るのか不安」という相談は私の周りでも多いです。

結論として、医師の労務不能診断が適切に出ていれば、うつ病で不支給になるケースは多くありません。

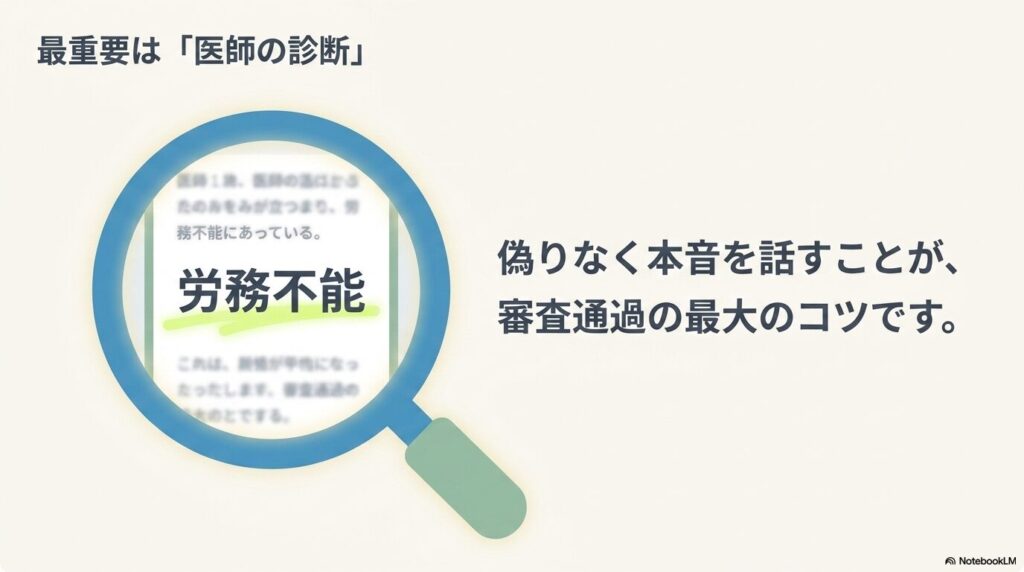

審査で最重視される「医師の労務不能診断」

傷病手当金 うつ病の審査で最も重視されるのは、申請書の「療養担当者記入欄」に主治医が「労務不能」と記載しているかどうかです。

私の場合、初診のときに「会社に行くのがつらい」と本音で話したことで、主治医がきちんと労務不能と判断してくれました。

逆に「まだ頑張れます」と取り繕ってしまうと、診断書の内容が軽くなりがちです。

結果として、主治医に正直に症状を伝えることが審査通過の最大のコツだと感じています。

とはいえ、診察時間が短いと本音を伝えきれないことも多いです。

私の周りでも、主治医の診察とは別に第三者の専門家にじっくり話を聞いてもらう手段として、オンラインカウンセリングを併用している人がいます。

公認心理師(国家資格)のみが在籍する 国内最大級のオンラインカウンセリングサービス【Kimochi】 は、自宅から相談できるため、外出が難しい時期の選択肢として頭の片隅に置いておくと安心です。![]()

傷病手当金の審査期間と入金までの流れ

申請書を提出してから初回入金までの目安は次のとおりです。

- 協会けんぽ:申請から2週間〜1ヶ月程度

- 健保組合:1〜2ヶ月程度(組合により変動)

- 初回はさらに長引くことが多い:会社の証明、医師の証明が揃うまでのタイムラグがあるため

私の場合、初回入金まで約3ヶ月かかりました。その間は貯金と生活防衛資金で凌いだので、休職開始直後に申請書類を揃え始めるのが安心です。

申請書の具体的な書き方は傷病手当金 申請書の書き方|記入例つきで解説でまとめています。

「傷病手当金は嘘」は本当?正しい受給と不正の境界線

SNSなどで「うつ病で傷病手当金もらっているのは嘘」「不正受給では?」といった声を目にすることがあります。

結論として、医師の労務不能診断に基づく受給は完全に合法であり、不正ではありません。

「嘘」と言われる背景にあるもの

「うつ病で傷病手当金は嘘」と言われる背景には、次のような誤解があります。

- 「うつ病は気の持ちようだから働けるはず」という偏見

- 受給中の旅行・外出の写真がSNSで誤解を招いた事例

- 不正受給事件の報道による「うつ病=怪しい」という連想

もちろん、診断書の偽造や、働けるのに働かないと申告するのは明確な不正受給です。

しかし、医師がきちんと労務不能と判断した状態での受給は、健康保険制度が想定する正当な使い方です。

私の場合、休職中に遠出や買い物、映画鑑賞などしたこともありました。

その上で変な誤解を与える可能性があります。

そのため、会社の同僚などとつながっている個人名義のSNSでは一切投稿していません。※元々頻繁に投稿する方ではありませんでしたが。

不正受給とみなされる4つのケース

以下に該当しなければ、堂々と受給して問題ありません。

- 医師の診断書なしで申請する

- 労務不能と診断されていないのに「働けない」と虚偽申告する

- 受給中に副業・アルバイトで収入を得て申告しない

- 復職後も継続受給を装って申請を続ける

私自身も「これは正当な権利だ」と整理してから、不要な罪悪感がなくなりました。

傷病手当金は2回目・再発時も受給できる?

うつ病は再発リスクが高い疾患のため、「2回目の休職で傷病手当金はもらえるのか」という疑問は多くの方が抱えています。

通算1年6ヶ月の数え方と「社会的治癒」の概念

2022年1月の法改正により、傷病手当金の受給期間は「同一傷病で通算1年6ヶ月」に変更されました。途中で復職して再休職した場合も合算されます。

ただし、長期間にわたって治療を要せず通常勤務できていた場合、「社会的治癒」として再発時に新たな受給権が認められるケースもあります。

社会的治癒の判断は、健保組合や個別事情によって異なるため、復職から数年経った再発のときは加入する健康保険組合に確認してみてください。

入社後すぐ・試用期間中のうつ病でも受給できる?

入社後すぐにうつ病を発症した場合でも、健康保険に1日でも加入していれば傷病手当金 うつ病の対象になります。試用期間中も同様です。

ただし、勤務期間が12ヶ月未満の場合は標準報酬月額の算定方法が通常と異なります。

そして、「該当期間の平均」または「協会けんぽ全被保険者の平均(約30万円)」のいずれか低い方が採用されます。

金額の具体例は傷病手当金の計算方法でシミュレーションしてみてください。

うつ病で労災と傷病手当金は併用できる?

パワハラ・過労が原因で発症したうつ病の場合、労災(業務災害)として認定される可能性があります。

ただし、労災と傷病手当金は原則として併用不可で労災が認定されると傷病手当金は対象外になります。

この認定は審査期間が長く(半年〜1年以上)、不認定リスクもあります。

「まず傷病手当金 うつ病で生活を安定させ、並行して労災申請の準備をする」というケースが多いです。

労災認定が出れば、傷病手当金分は事後的に返還する形になります。

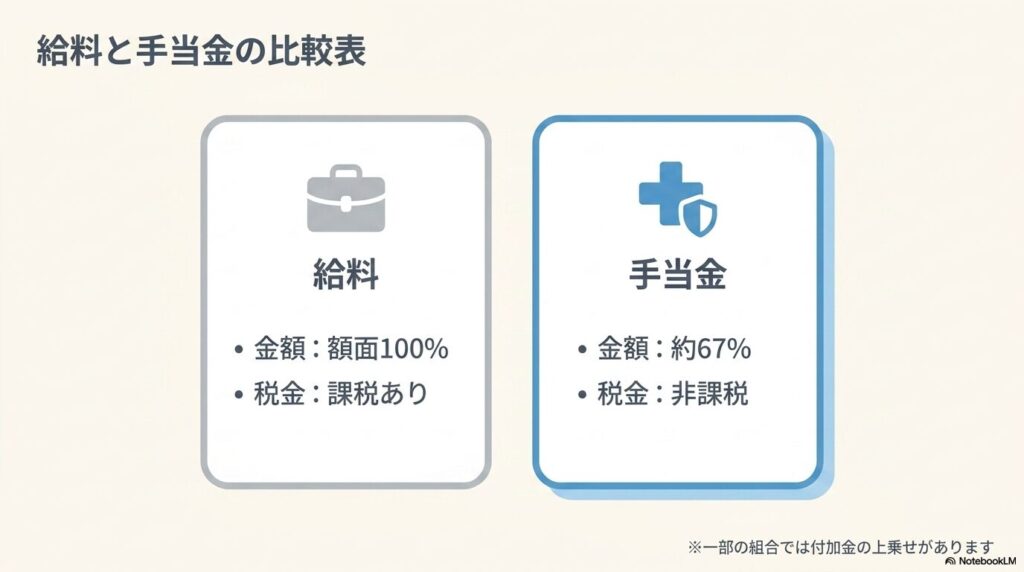

給料と傷病手当金の違い|メリット・デメリット

給料と傷病手当金のメリットとデメリットを比較した一覧です。

| 項目 | 給料 | 傷病手当金 |

|---|---|---|

| 支給元 | 会社 | 健康保険組合(協会けんぽ等) |

| 金額の目安 | 100%(額面) | 約3分の2(約67%) |

| 課税 | 所得税・住民税がかかる | 非課税(所得税はかからない) |

| 支払い時期 | 働いた月(または翌月) | 欠勤期間の事後申請・事後払い |

傷病手当金のメリットは、最長1年6ヶ月という長期の生活保障が得られることです。

一方デメリットは、収入が約3分の2に減ること、初回入金まで2〜3ヶ月かかること、毎月医師の証明が必要なこと(費用は1回300〜1,000円ほど)です。

また、一部の健康保険組合では、付加金として少し支給額の上乗せがある場合もあります。

あなたの所属している健康保険組合か会社の人事担当に確認してみてください。

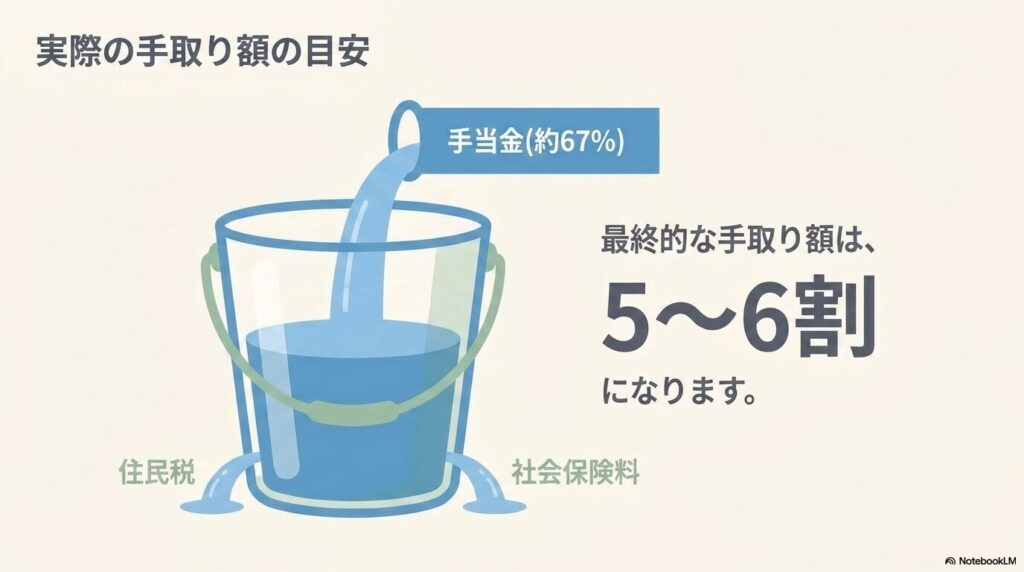

休職中に支払うお金|住民税と社会保険料

傷病手当金自体は非課税ですが、休職中も支払いが続くお金があります。

| 項目 | 支払いの要否 | 備考 |

|---|---|---|

| 所得税 | 不要(0円) | 傷病手当金は非課税所得のため |

| 住民税 | 必要 | 前年所得に対して課税。給与天引きから普通徴収に切替、納付書がコンビニ等で支払い |

| 健康保険料・厚生年金 | 必要 | 休職中も加入継続。在籍中は会社と折半 |

| 家賃・生活費 | 必要 | 当然ながら継続して発生 |

私の場合、住民税は休職開始の翌月から特別徴収(給与天引き)から普通徴収に切り替わりました。

その後、自宅に納付書が届きました。

先日も2ヶ月分の納付書をコンビニで支払ったところです。

結果として、傷病手当金の額面から社保・住民税を差し引くと、実質の手取りは給与の50〜60%程度になります。

💬 休職中のお金、ひとりで抱えていませんか?

傷病手当金だけでは、税金や社会保険料を引くと家計が想定より厳しくなることがあります。

我が家も、固定費の見直しで毎月の不安をだいぶ減らせました。保険まで手が回っていない方は、無料で相談できるサービスを使うのも一つの手です。

※PR|上記リンクは広告です

傷病手当金 うつ病の受給期間と金額の目安

傷病手当金の受給期間は支給開始日から通算1年6ヶ月、金額は標準報酬月額の約3分の2です。

- 月収20万円:1日約4,447円/月額約13.3万円

- 月収30万円:1日約6,667円/月額約20.0万円

- 月収40万円:1日約8,880円/月額約26.6万円

自分の月収での具体的なシミュレーションは、計算ツールつきの別記事をご覧ください。

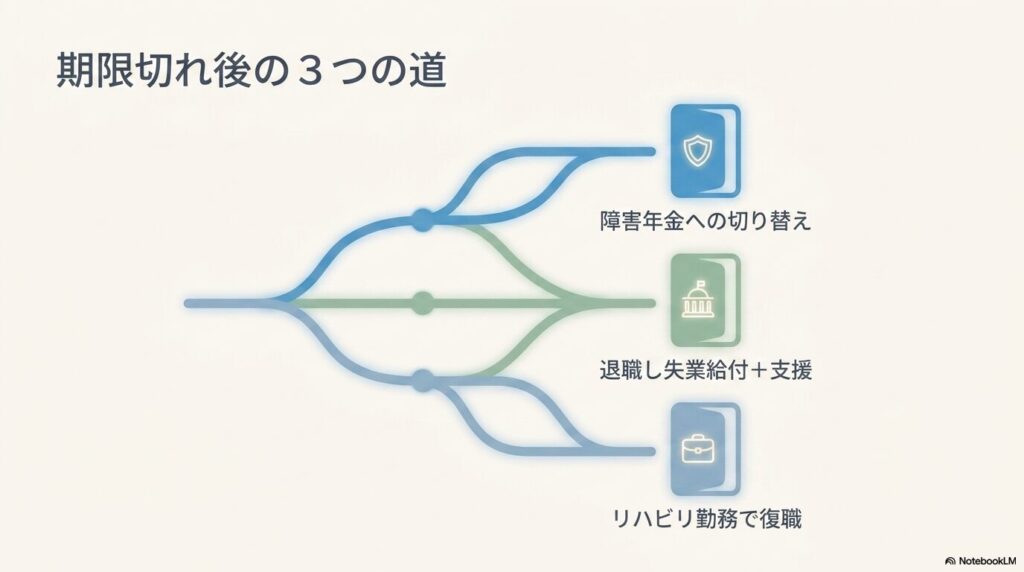

傷病手当金 うつ病が切れた後の生活設計|1年6ヶ月超の選択肢

傷病手当金が通算1年6ヶ月で切れた後、回復が長引いている方に向けた選択肢は次の3つです。

選択肢1:障害年金への切り替え

うつ病で長期療養を要する場合、障害年金(精神障害)の申請が現実的な選択肢になります。

初診日から1年6ヶ月経過後に申請可能で、認定されると月額6〜8万円程度の継続支給が受けられます。

選択肢2:退職して失業給付+自立支援医療

退職を選ぶ場合、病気ですぐに働けないときは、ハローワークで雇用保険の「受給期間の延長」を申請できます(本来1年の受給期間を最長3年延長でき、働ける状態になってから失業給付を受け取れます)。

あわせて自立支援医療制度を活用すれば、通院費の自己負担を1割に抑えられます。

選択肢3:復職してリハビリ勤務

会社の制度で時短勤務・在宅勤務などのリハビリ復職が可能なら、収入を確保しながら段階的に復帰できます。

産業医と相談しながらペースを決めるのがおすすめです。

また、外部に相談したい場合はカウンセリングサービスを活用するのも選択肢として持っておきましょう。

\ 自宅から相談できる|公認心理師オンラインカウンセリング >

復職前の準備は、休職経験者の体験談をまとめた別記事を参考にしてください。

よくある質問(傷病手当金 うつ病)

健康保険(協会けんぽまたは健保組合)に加入していれば、雇用形態に関わらず受給対象です。パート・アルバイトの方はまず自分が健康保険に加入しているかを確認してください。国民健康保険(自営業・フリーランス等)には傷病手当金の制度はありません。加入要件は勤務先や契約内容により異なるため、会社または年金事務所に確認をおすすめします。

「継続給付」の条件を満たすと退職後も受給を続けられます。主な要件は①退職日前日までに健康保険へ継続して1年以上加入していること、②退職日より前から傷病手当金を受給中であること(退職日当日に出勤すると要件を失う点に注意)。詳細は加入している健康保険組合に確認してください。

申請書には事業主(会社の人事・総務)が記入する欄があるため、申請手続きの過程で会社には伝わります。ただし休職中であればすでに会社は把握しているケースがほとんどです。

主な費用は医師への証明書料(申請書の療養担当者記入欄の記入料)で、1回300〜1,000円程度が目安です(医療機関により異なります)。毎月申請する場合はその都度必要になります。

体験談|私が傷病手当金を受給しているリアル

私は今、うつ病で休職し、傷病手当金を受給しながら療養を続けています。

毎月受診して次の月の診断書をもらい、申請を繰り返す——という流れを実際に回しています。

申請書の具体的な書き方は傷病手当金申請書の書き方にまとめました。

正直に言うと、手取りの感覚は「やはり少ない」というのが本音です。

給与の約3分の2とはいえ、そこから社会保険料などが引かれるため、私は生活防衛資金を少しずつ切り崩しながら暮らしています。

幸い、事前に100万円ほどの生活防衛資金と、余裕資金で運用していた株があったので、なんとか落ち着いて療養できています。

休職前の備えの大切さを、身をもって感じました。

入金までの体感は、ほぼ想定どおりでした。

初月は申請した翌月に振り込まれ、「遅すぎる」という感覚はありません。

ただ2か月目は、健康保険組合の申請期限に間に合わず、その月は受け取れませんでした。

そのぶんは貯金で生活をつなぎ、初月のリードタイムから考えると、遅れた分も次回にまとめて受け取れる見込みです。

つまずいたのは、書類のタイミングでした。

主治医に「作成に2週間かかる」と言われ、私はそれをそのまま鵜呑みにしてしまいましたが、あとから思えば「ダメ元でも前倒しでお願いできないか」相談してみればよかった、と感じています。

結果として健保の期限を過ぎ、その月は受け取れませんでした。

これから申請する方は、書類の締め切りから逆算して、早めに主治医へ相談することをおすすめします。

まとめ|傷病手当金は条件を満たせば確実に受給できる

- 傷病手当金は協会けんぽ・健保組合ともに正式な対象

- 受給の鍵は「医師の労務不能診断」を正しく出してもらうこと

- 「嘘」「不正受給」と言われるのは誤解。医師の診断に基づく受給は完全に合法

- 金額は標準報酬月額の約3分の2、期間は通算1年6ヶ月

- 2回目・再発時も社会的治癒の概念で受給可能なケースあり

- 切れた後は障害年金・失業給付延長・自立支援医療で繋ぐ

傷病手当金は、健康保険制度が想定する正当な権利です。

私自身、受給のおかげで治療と生活を両立しながら療養を続けられています。

条件を満たすなら、迷わず申請を進めてください。

※本記事は情報提供を目的としており、個別の受給可否を保証するものではありません。詳細は加入する健康保険組合にご確認ください。

参考にした公式情報

あわせて読む

具体的な傷病手当金の申請書の書き方・記入例はこちら。

傷病手当金の金額シミュレーション(計算ツールつき)はこちら。

休職初期の過ごし方・してよかったこと/後悔したことの体験談はこちら。

申請から振込まで実際に何日かかったか、私の50日タイムラインはこちらで公開しています。

休職中から復職準備まで、体験談ベースで整理したガイドはこちら。

申請を最後までやり切りたい方へ

受給条件から申請・受け取りまでの全手順を1本にまとめ、記入例・チェックリスト・受給額が自動計算できるスプレッドシートも付けた実務ガイドをnoteで公開しています(ワンコイン・¥500)。